Är börsen dyr eller billig? En fråga de flesta investerare ställer sig. Men hur avgör man det egentligen? Vilka mått kan man titta på?

Det kanske vanligaste måttet för att avgöra börsens “pris” är att addera börsvärdet av alla noterade bolag på aktuell börs och jämföra mot de adderade vinsterna. Med andra ord ett P/E tal på hela börsen.

P/E S&P 500

Källa: multpl.com

Problemet med enkla (och i många fall verkligen användbara) värderingsmått som P/E är att man lätt lägger allt fokus på P.et och gör (medvetet eller omedvetet) antagandet att E.et kommer vara konstant. Detta är självfallet inte fallet i verkligheten då företagens vinster fluktuerar tydligt beroende på var i konjunkturen vi är.

Som synes i grafen ovan var S&P 500 enligt detta mått, relativt tidigare år, billigt 2007 för att ett år senare bli rekorddyrt. Var det då en bra strategi att gå all in 2007, för att sälja den “rekorddyra” börsen 2008? Få skulle nog påstå det.

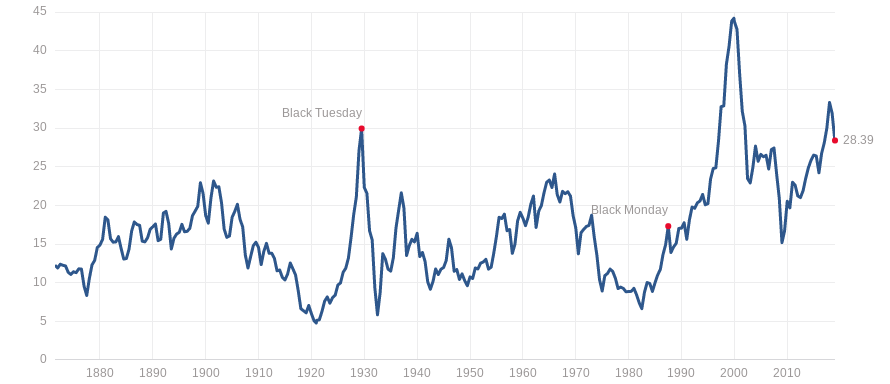

Ett alternativt, och troligen mer rättvisande, mått för att avgöra om börsen är högt eller lågt värderad är då CAPE (Cyclically adjusted P/E), även kallat Shiller P/E efter upphovsmakaren och nobelpristagaren Robert Shiller. Vad Shiller gör är att han jämför börsvärdet mot den 10 åriga snittvinsten på börsen och på så sätt justerar för fluktuerande vinster över konjunkturcykeln. Som framgår i grafen nedan ser börsen med Shillers mått betydligt dyrare ut idag.

CAPE S&P 500

Källa: multpl.com

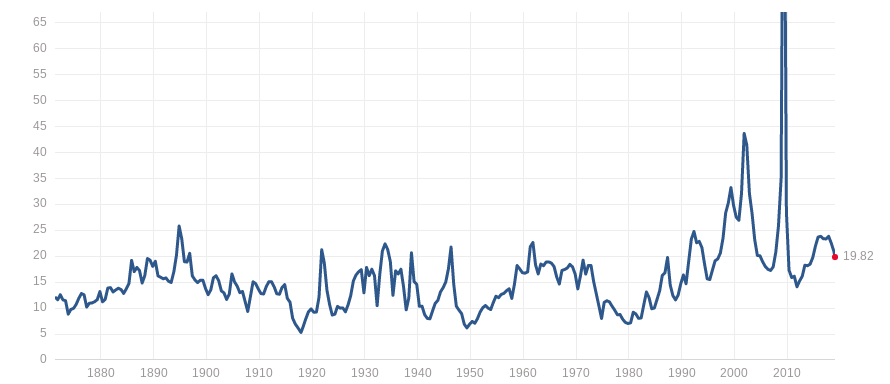

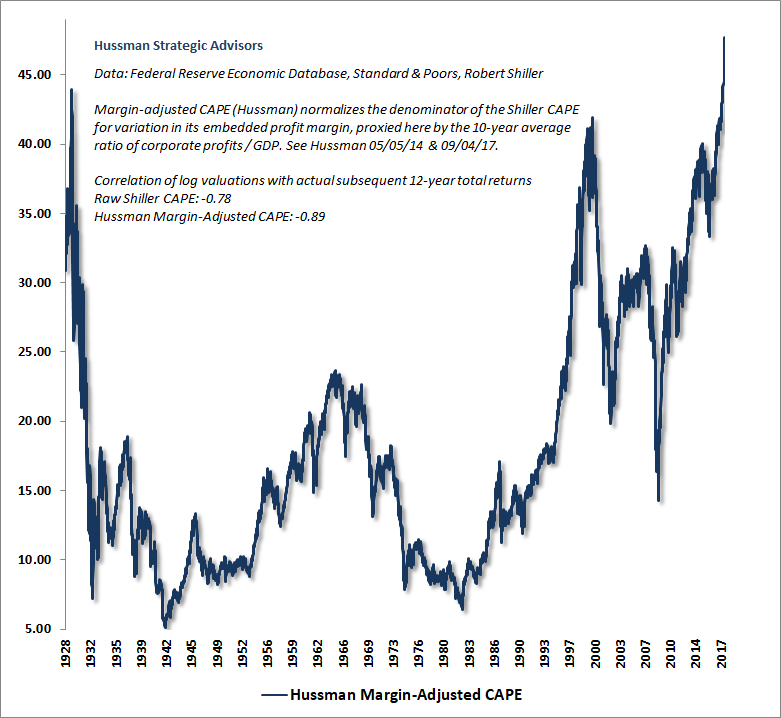

Ytterligare en variant av börsens P/E man kan hålla koll på är Margin Adjusted CAPE, skapat av analytikern och hedgefondförvaltaren John Hussman (som för övrigt förutspått en snart kommande krasch varje år sedan 2013). Med detta mått nöjer sig inte Hussman med att justera börsens P/E efter konjunkturcykeln utan tar även hänsyn till hur företagens vinstmarginaler (antas) slå i riktigt långa cykler.

Rent konkret använder Hussman det ordinarie CAPE-måttet och räknar om snittvinsten de senaste 10 åren mot vad den “borde” varit med 100-års snittet på företagens vinstmarginaler. Hypotesen Hussman driver är att företagens vinstmarginaler över tid bör landa någonstans kring det historiska snittet, det är inte hållbart att företagens vinster som andel av BNP fortsätter att växa år efter år. Med detta synsätt ser börsen ruskigt dyr ut i dagsläget.

Margin Adjusted CAPE

Källa: hussmanfunds.com

Slutligen ger inget av ovan nämnda mått på börsens värdering hela sanningen och är heller inget du ensamt bör bygge en strategi kring. Backtester visar att tima marknaden med hjälp av Shiller P/E gett skiftande resultat. Ofta tenderar marknaden att se dyr ut under en större del av uppgångsfasen och man går miste om mycket avkastning på vägen upp.

Detta betyder dock inte att måtten är värdelösa. För att identifiera långsiktiga värderings och vinstcykler samt som del av en större makroanalys är måtten mycket användbara verktyg. Istället för att se dem som ett sätt att tima marknaden bör man kanske snarare se dem som ett mått på risk. Hur stor är den potentiella nedsidan?