Tycker du att våra pensionärer lever på en stram budget? Vänta bara tills dagens unga vuxna ska gå i pension. Framtidens pension står inför tuffa utmaningar och de som vill ha en hygglig peng att leva på måste inse att det kommer behövas eget engagemang. I artikeln listas några varningsflaggor som kan påverka våra framtida pensioner negativt.

För det första har bostadspriserna ökat enormt och det är inte ovanligt att pensionärer idag sitter helt skuldfria. Detta på grund av att när de först kom in på bostadsmarknaden krävdes generellt sett inga större lån, vilket man däremot är tvungen till idag. Dagens pensionärer slipper alltså stora amorteringar och räntekostnader, många har istället möjligheten att använda tjänster så som hypotekspension eller helt enkelt sälja av sin bostad vilket kan frigöra ett betydande belopp till pensionen. Den möjligheten ser dock sämre ut för unga vuxna då de måste ta skyhöga lån och möjligtvis köpa in sig i en bostadsbubbla.

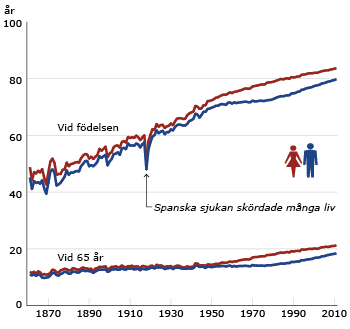

Medelåldern förväntas bli högre, vilket gör att den intjänade pensionen ska räcka i fler år. I grafen nedan av SCB ser man tydligt hur medellivslängden förväntas öka desto senare man är född.

Egenföretagandet har ökat och många tar ut låg lön och ingen tjänstepension för att de vill inte belasta företagets ekonomi. Okunskap om hur stora konsekvenser detta sammantaget får på ens framtida pension är ofta boven i dramat. Lönen är ju trots allt pensionsgrundande och tjänstepensionen är en klassisk miss av småföretagare.

Sist men inte minst kan avskaffandet av IPS kontots avdragsrätt ha en inverkan på framtidens pension. I och med att man numera blir dubbelbeskattad är kontot mer eller mindre värdelöst och ingen numera råds att sätta upp ett sparande i ett IPS-konto. Genom att det egna pensionssparandet inte numera är lämpligt att låsa är det stor risk att man under någon fas i livet får ont om pengar och konsumerar sitt egna pensionssparande, detta kan försvåra för många.

Vad kan man göra då för att få en högre pension?

Om du är egenföretagare ska du prioritera din pension genom att ta ut lön och unna dig själv en tjänstepension. Det egna pensionssparandet är inte att underskatta, inse att din allmänna pension och tjänstepension kanske inte räcker hela vägen och ju tidigare du börjar spara desto mindre behöver du spara med hjälp av ränta-på-ränta effekten, genom att alltid ha en buffert reduceras risken avsevärt att man “lånar” lite från detta nödvändiga pensionsspar.